על מנת שהדוחות המאוחדים ישקפו בצורה נכונה את מצבה של חברת¯האם, מן הראוי להוסיף כל ביאור טור הכולל את נתוני הסולו שלה

דוחות כספיים מאוחדים, על פי התקינה החשבונאית הגלובלית, הם הדוחות המרכזיים של חברת¯האם. התפיסה היא שדוחות הסולו מיועדים להציף עיוותים הקיימים בדוחות המאוחדים. בשל היחסים המורכבים בין חברת¯אם לחברת¯בת, ישנה חשיבות גדולה בחשיפת קשרים עסקיים בין החברות בקבוצה.

עם זאת, התפיסה הקיימת לגבי דוחות הסולו טומנת בחובה בעייתיות רבה בשל האפשרות שמידע בעל ערך או קשרים בין חברת¯האם לבין חברות¯בנות לא יקבלו גילוי וביטוי הולם. במאמר זה נציע שינוי בתפיסה החשבונאית כלפי דוחות הסולו, ונדגים כיצד התפיסה המוצעת יכולה למנוע מניפולציות מסוימות בדיווח הכספי של חברת¯האם.

מבוא

מידע זמין ואמין הוא כלי משמעותי מאוד עבור משתמשי הדוחות הכספיים. הדוחות הכספיים הם אחד הערוצים העיקריים, אם לא העיקרי שבהם, להעברת מידע על החברה אל ציבור המשתמשים, ומכאן החשיבות המכרעת שיש לכללי החשבונאות בעיצוב המידע המועבר. בשנים האחרונות עולות טענות לפיהם הדוחות הכספיים אינם מספקים את המידע הנחוץ והרלוונטי למשתמשיהם.

לב ו¯גו (2016) הראו במחקרם, כי משנות ה¯70 חלה ירידה בכושר ההסבר של נתונים נבחרים מתוך הדוחות הכספיים על מחירי המניות של החברות. הם בחנו שישה נתונים חשבונאיים: מכירות, עלות המכירות, הוצאות מכירה הנהלה וכלליות, רווחים, נכסים והתחייבויות. הם הראו שבין השנים 1950¯2013 חלה ירידה בכושר ההסבר משיעור של כ¯90% לשיעור של כ¯60%.

בחינה נוספת של רלוונטיות המידע בדוחות הכספיים ניתן למצוא במאמרם של דיצ'ב ואחרים (2013), בעקבות סקירה בקרב מנהלי הכספים של חברות מובילות בארה"ב. לדבריהם, הדיווח בדוחות הכספיים, תוך ציות לכללי חשבונאות מקובלים, אינו תורם ערך מוסף וספק אם הוא מצדיק את העלויות הרבות הכרוכות בהצגתם.

החסרונות של הדוחות הכספיים ידועים כיום הן למשקיעים ולמנהלים, והן לגופים המקצועיים האחראיים על עדכון כללי החשבונאות בעולם. מערכת הדיווח החשבונאית עברה שינויים גדולים מאוד בשני העשורים האחרונים, לרבות אימוץ כללי הדיווח החשבונאים הבינלאומיים על ידי מדינות שונות. כללי הדיווח החשבונאיים אינם מאובנים אלא נתונים לרפורמות כתוצאה משינויים טכנולוגיים וחברתיים.

אחת הרפורמות המרכזיות בתחום הדיווח של חברות ציבוריות, נוגעת להצגת דוחות כספיים מאוחדים (סירסטה וסירסטה, 2015). דוחות כספיים בכלל ודוחות כספיים מאוחדים בפרט משמשים, בין היתר, לצורך קבלת החלטות בדבר האיתנות הפיננסית של החברה, כדאיות ההשקעה בה, האם לספק לה אשראי וכדומה.

על מנת שההחלטה הנכונה תתקבל בהסתברות המירבית, יש חשיבות עליונה לכך שהמידע הנמסר בדוחות הכספיים ישיג את מטרתו, כפי שנקבע במסגרת המושגית בסעיף 1.2: "לספק מידע כספי לגבי הישות המדווחת, שהוא שימושי למשקיעים קיימים ופוטנציאליים, למלווים ולנותני אשראי אחרים בקבלת החלטות לגבי הספקת משאבים לישות".

על פי התקינה החשבונאית הבינלאומית, אין חובה על חברה השולטת (חברת¯האם) בחברות אחרות להפיק דוחות כספיים נפרדים (IAS 27), אלא היא נדרשת להציג דוחות כספיים מאוחדים (IFRS 10). תקן IAS 27 פורסם בשנת 1989, כאשר המודל לבחינה השליטה בחברות¯בנות הוגדר כ"כוח לקבוע את המדיניות הפיננסית והתפעולית של החברה על מנת להפיק הטבות מפעילותיה" (control-based model). אולם, הגדרה זו אפשרה לחברות לחמוק מהצגת דוחות מאוחדים, לדוגמה במקרה בו השליטה בפועל הושגה בעזרת הסכמים חוזיים ולא על ידי החזקה ישירה של מניות.

על מנת להתגבר על בעיות אלו פורסמה בשנת 1998 פרשנות מספר 12 (SIC 12), בדבר "איחוד ישויות למטרות מיוחדות". פרשנות זו הרחיבה את הגדרת המושג שליטה גם על ישויות מיוחדות (SPEs), שם השליטה אינה בהכרח מכוח החזקה במניות. [1]

בשנת 2011 פורסמו תקני דיווח כספי בינלאומי מספר 10 ו¯12, אשר שינו את המודל לבחינת השליטה. על פי התקינה החדשה, בבואנו לבחון האם חברה שולטת בחברה אחרת, יש לבחון האם יש לה יכולת להשפיע או להתוות את הפעילויות הרלוונטיות המשפיעות באופן משמעותי על התשואות של החברה הנשלטת.

גישה כלכלית מול גישה משפטית

המבנה והדרישה לדוחות כספיים מאוחדים נשענים, ברובם, על הגישה הכלכלית המעדיפה את המהות על פני הצורה. גישה זו מתעלמת מהתפיסה המשפטית לפיה כל חברה היא גוף משפטי נפרד, הכפוף לכללי משטר תאגידי המחייבים את ההנהלה והדירקטוריון שלה לפעול לטובת החברה ולא לטובת חברת¯האם, ומעדיפה את תפיסת כוח ההשפעה, לפיה רואים את כלל החברות הנשלטות כגוף אחד.

ברור שהגישה הכלכלית משדרגת ומעצימה את רלוונטיות המידע בדוחות הכספיים והיא משולבת כחוט השני בתקינה החשבונאית (חכירות, היוון עלויות אשראי, רכישה במהופך וכדומה). אולם, בנוגע לדוחות כספיים מאוחדים, גישה כלכלית נטו עלולה לפגום בהעברת מידע רלוונטי לקוראי הדוחות הכספיים המאוחדים. חברה יכולה להשיג שליטה בחברה אחרת (בהתאם למבחן כוח ההשפעה ב¯IFRS 10), אולם ייתכנו מגבלות חוקיות או חוזיות בהעברת נכסים, אשר מצד אחר לא יבטלו את כוח ההשפעה, אך מצד שני יפחיתו את חלק החברה השולטת בנכסי הנשלטת (כגון עמידה באמות מידה פיננסיות). התנגשות בין תפיסות אלו ניתן למצוא, בצורה ניכרת לעין, בדרישות הנוספות המטילים גופים רגולטוריים שונים על חברת¯אם בבואה לפרסם דוחות כספיים מאוחדים.

היחס לדוח נפרד (סולו)

היחס של התקינה החשבונאית בעולם כלפי דוחות כספיים נפרדים הוא דומה למדי. על פי התקינה הבינלאומית, על חברת¯אם לפרסם דוחות כספיים מאוחדים, אולם אין עליה חובה לפרסם גם דוחות כספיים נפרדים כפי שמצוין בסעיף 3 של IAS 27.

גם התקינה החשבונאית האמריקנית (FAS 141 ו¯FAS 160) אינה מחייבת חברות¯אם לפרסם דוחות סולו. סעיף 24 של FAS 160 מציין, כי ייתכנו מקרים בהם יש צורך בדוחות סולו על מנת להצביע באופן הולם על הזכויות של נושים או בעלי מניות בכורה של חברת¯האם, אולם אין חובה.

מול חוסר הדרישה החשבונאית לחייב חברות¯אם לפרסם נתוני סולו, עומדים גופים אחרים, כגון רשויות ניירות ערך, הדורשים לתת מידע בגילויים על נתוני סולו. כך לדוגמה, רשות ניירות הערך האמריקנית דורשת להוסיף נספח לדיווח השנתי (10¯K) בדבר נתוני סולו בהתקיים מספר תנאים. [2] רשות ניירות הערך הישראלית דורשת לצרף נתונים כספיים סולו של חברת¯אם. כמו כן, דוחות סולו נדרשים לעיתים גם עבור דיווחים לרשויות מס.

דוח נפרד (סולו) כחלק מהדוח המאוחד

אין חולק על כך שהדוחות הכספיים המאוחדים הם הדוחות המרכזיים של חברת¯אם. התקינה החשבונאית מכירה בכך, כי במציאות בה חברה שולטת במספר חברות אחרות, ייתכנו מצבים בהם יוטלו מגבלות משמעותיות על יכולתה של חברת¯האם להשתמש בנכסים של חברות¯בנות או להעביר אותם אליה. כתוצאה מההשלכות של מגבלות אלו, מחייב IFRS 12 בסעיף 13 את חברת¯האם לתת גילוי בדוח הכספי המאוחד על מגבלות אלו. אין ספק שהחשיבות של סעיף זה רבה מאוד, וייתכנו מקרים בהם מידע זה יהיה קריטי למקבלי ההחלטות.

אולם, ייתכנו גם מקרים בהם אין מגבלה חוקית או חוזית על חברת¯האם באשר לשימוש בנכסים של חברות¯בנות, אך הלכה למעשה שימוש זה לא ריאלי או אף זניח. לדוגמא: כאשר השליטה בחברת¯בת נובעת מכוח הצבעה בדירקטוריון ולא מכוח החזקה במניות. במקרה כזה שיעור ההחזקה במניות יכול להיות אף 30%. המשמעות היא שלמרות שסעיף המזומנים כולל 100% מיתרת המזומנים של חברת¯הבת, הרי שבעת משיכת דיבידנד - רק 30% מגיעים לחברת¯האם. למידע זה לא ניתן גילוי (כאשר מדובר על מספר חברות¯בנות) במסגרת הדיווח הנוכחית.

מקרים נוספים אשר חומקים מ¯IFRS 12 הם כאשר חברת¯הבת זקוקה לנכסיה, ובמיוחד ליתרות המזומנים שלה, להשקעות ספציפיות ולהתנהלות שוטפת, כך שהעברתם לחברת¯האם תפגע משמעותית בפעילותה של הבת. במקרים אלו אין שום מגבלה חוקית או חוזית למשיכת הכספים, ולכן חברת¯האם לא נדרשת לתת על כך גילוי כלשהו על פי התקינה, אולם מנהל סביר לא יבצע בפועל משיכה כזו.

דוגמאות אלו אינן רק דיון תיאורטי אקדמאי, אלא מציאות שוטפת. דוגמא לכך ניתן היה למצוא בשנת 2008 בחברת אפריקה¯ישראל. [3] החברה נקלעה למשבר בשל חוסר יכולת למחזור חוב. ההפתעה היתה גדולה לנוכח העובדה שבדוחות המאוחדים ל¯31.12.2007 הציגה החברה יתרת מזומנים ושווי מזומנים של 4.5 מיליארד שקל. אולם, עיון בדוחות הסולו לאותו תאריך היה יכול להקטין את ההפתעה, מכיוון ששם יתרת המזומנים ושווי מזומנים היתה רק 30.8 מיליון שקל, והיתרה נבעה מחברות¯בנות, כאשר היכולת למשיכת דיבידנד במלוא הסכום היתה בעייתית.

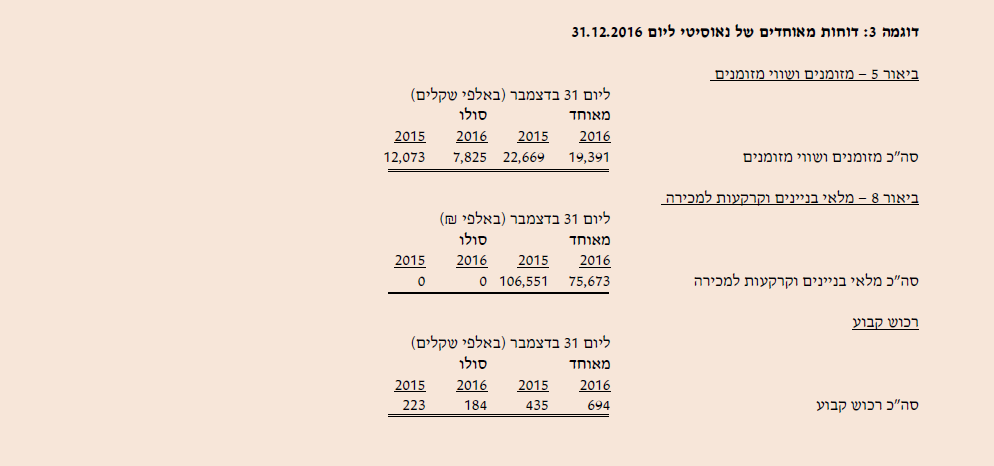

דוגמא נוספת ניתן למצוא בדוחות המאוחדים של חברת מהדרין ל¯31.12.2016, שם מוצגת יתרת מזומנים ושווי מזומנים בסך 68 מיליון שקל, בעוד שבדוחות סולו יתרת המזומנים ושווי מזומנים היתה 226 אלף שקל בלבד. בנוסף לכך, יתרת הלקוחות בדוחות הכספיים המאוחדים היתה 168.6 מיליון שקל, בעוד בדוחות סולו היא היתה רק 1.4 מיליון שקל. בנספח למאמר מובאות דוגמאות נוספות מתוך דוחות כספיים ל¯31.12.2016 תוך שהוספנו את נתוני הסולו לצד המאוחד. הצגה זו ממחישה את הקלות בה ניתן להעביר מידע היכול להיות רלוונטי ומשמעותי למשתמשי הדוחות הכספיים המאוחדים.

סיכום ומסקנות

הדוחות הכספיים המאוחדים הם הדוחות המרכזיים של חברת¯האם, והתפיסה כיום היא שדוחות הסולו מיועדים להציף עיוותים הקיימים בדוחות המאוחדים. כפי שצוין לעיל, ישנה ירידה מתמשכת ברלוונטיות ובחשיבות של הדוחות הכספיים בכלל, והדוחות הכספיים המאוחדים בפרט, בעיני ציבור המשתמשים.

על מנת לשנות מגמה זו נדרש, לדעתנו, לבצע שינוי בתפיסה החשבונאית של דוחות הסולו, קרי: לשנות את הדיווח המרכזי. יש לשנות את פורמט הדיווח של "הדוחות הכספיים המאוחדים" ולא להסתפק בדיווחים משלימים, או דרישות כאלו ואחרות המוטלות על ידי רגולטורים שונים.

מקצוע החשבונאות, האמון על הציבור בהנגשת המידע הכספי, הוא זה אשר צריך להוביל את דרישות הדיווח הכספי ולא הרגולטור. אם נחזור לדוגמה של אפריקה¯ישראל, הצגת מזומנים ושווי מזומנים בסך 4.5 מיליארד שקל יצרה מצג בעייתי ולפיו מצב חברת¯האם הוא יציב, כאשר בפועל הסתבר שהמצב אינו כך. לדעתנו, התקינה החשבונאית עצמה (IFRS 10) צריכה לכלול את הצורך בגילוי נתוני סולו של חברת¯האם כחלק אינטגרלי מהדוח הכספי המאוחד.

בדוגמאות המוצגות בנספח ניתן לראות בצורה ברורה את הפערים בין הנתונים הכספיים בדוחות הכספיים המאוחדים לבין נתוני הסולו. אם החברות, בדוח על המצב הכספי המאוחד, יוסיפו בכל ביאור טור נוסף הכולל את נתוני הסולו של חברת¯האם, אזי כל קורא סביר יכול לראות ולהבין על אתר שיש פה סוגיה המצריכה עיון ובחינה מעמיקה.

הקושי בשינוי המוצע אינו בעלויות הנדרשות להצגת מידע זה, מכיוון שמידע הסולו של החברות קיים ברוב המקרים לצרכים שונים (דיווח לרשות ניירות ערך, לרשויות המס, דיווחים פנימיים וכו') אלא עיקר הקושי הוא בשינוי התפיסה, קרי: זניחת התפיסה הכלכלית נטו לטובת שילוב של התפיסה הכלכלית יחד עם התפיסה המשפטית. הצגת נתונים כספיים סולו של חברת¯האם לצד נתוני הדוח המאוחד, כתוצאה משילוב שתי התפיסות, יהווה מכפיל מידע המסייע בהבנת הדיווח הכספי המאוחד.

אין ספק, כי המשתמשים בדוחות כספיים מבינים ש"דוחות כספיים מאוחדים" כוללים נתונים של חברות נוספות, אך עינינו הרואות, כי השם המופיע על הדוחות הכספיים המאוחדים הוא אך ורק של חברת¯אם, דבר שאינו סמנטי בלבד. לכן, התועלת שתצמח מהוספה זו תעלה לאין שיעור על העלות הנוספת שתיגרם, אם בכלל, דבר העולה בקנה אחד עם סעיף 3.35 למסגרת המושגית: "חשוב שאותן עלויות יהיו מוצדקות על ידי התועלת של דיווח אותו מידע".

הערות

1. להמשך סקירת השינויים בתקינה החשבונאית ראו: מארון, ון¯ז'יזל (2016), בן¯שחר ואחרים (2016), ביסוינו ואחרים (2015).

2. להרחבה ראו: ASR 302 ,Rule 4-08(3),Rule 12.04.

3. שלומי שוב, דה¯מרקר, 6.11.2014.

מקורות

Ben-Shahar D., Sulganik E. & Tsang D. (2016). "Dose IFRS 10 on Consolidated Financial Statements Abandon Accepted Economic Principles?" <Australia .Accounting Review>, 26(4), pp. 341-345

Bisogno M., Santis S. & Tommasetti A. (2015). "Public-Sector Consolidated Financial Statements: An Analysis of the Comment Letters on IPSASB's Exposure Draft No. 49". <International Journal of Public Administration>, 38(4), pp. 311-324

Cirstea A. & Cirstea S. D. (2015). "A Brief Analysis Of Public Sector Consolidated Financial Statements Researches". <Annals Economy Series>, 6, pp. 93-99

Dichev I. D., Graham J. R., Harvey C. R. & Rajgopal, S. (2013). "Earnings Quality: Evidence from the Field". <Journal of Accounting and Economics>, 56, pp. 1-33

Lev B. & Gu, P. (2016). <The End of Accounting and the Path Forward for Investors and Managers>, Wiley

Maroun W. & van Zijl, W. (2016). "Isomorphism and resistance in implementing IFRS 10 and IFRS 12". <The British Accounting Review>, 48(2), pp. 220-

239

נספח

להלן דוגמאות לביאורים מוצעים בדוחות הכספיים המאוחדים תוך צירוף נתונים מהדוחות הכספיים הנפרדים של חברת¯האם (סולו). בשל פירוט חסר בדוחות סולו של החברות, מובא תמצית ביאורים נבחרים.

רו"ח ד"ר טל פטל, אוניברסיטת בר¯אילן והאוניברסיטה הפתוחה. המחבר מודה לפרופ' יורם עדן על הארותיו והערותיו המועילות.

הצטרפו ללשכה

הצטרפו ללשכה