ארגונים ללא מטרת רווח כאמצעי להלבנת הון ומימון טרור: דגלים אדומים ופעולות בקרה נדרשות

בישראל פועלים ארגונים ללא מטרת רווח המכונים גם "המגזר השלישי", במטרה לסייע לציבור במגוון רחב מאוד של תחומים. נכון לסוף שנת 2017 רשומים למעלה מ¯40 אלף, עמותות, חברות לתועלת הציבור והקדשים. מדובר בצורות שונות של התאגדויות ללא כוונת רווח (מלכ"ר). אחת הטכניקות לביצוע עבירות על חוק איסור הלבנת הון ומימון טרור היא שימוש במלכ"ר למטרות "צדקה" והסטת כספים להלבנת הון ומימון טרור, לעתים ללא ידיעת התורמים, ההנהלה ויתר העובדים במלכ"ר.

קיימים מספר מאפיינים לפעילות מלכ"ר המהווים נקודות תורפה בסיסיות העלולים להוביל לחשש להלבנת הון או מימון טרור באמצעותו, כגון:

> הסתמכות על מתנדבים אשר עשויה להקשות על סינון מתאים.

> האפשרות לשימוש במזומן בסכומים מהותיים.

> אנונימיות של תורמים שאינה מאפשרת לעיתים להבין מהו מקור התרומה.

> הבקרה פנימית שאינה הדוקה מספיק.

> הפיקוח מצד הרשויות נמוך יחסית, בין היתר עקב העדר עניין בפעילות שאינה כרוכה בתשלום מיסים.

> ביצוע פעולות פשוטות מאוד באופן יחסי של "הלבנה", למשל באמצעות תרומה שמקורה בהון "שחור" והוצאת הכסף באמצעות תלוש שכר ל"עובד" העמותה או לתרומה למתנדב (העבריין).

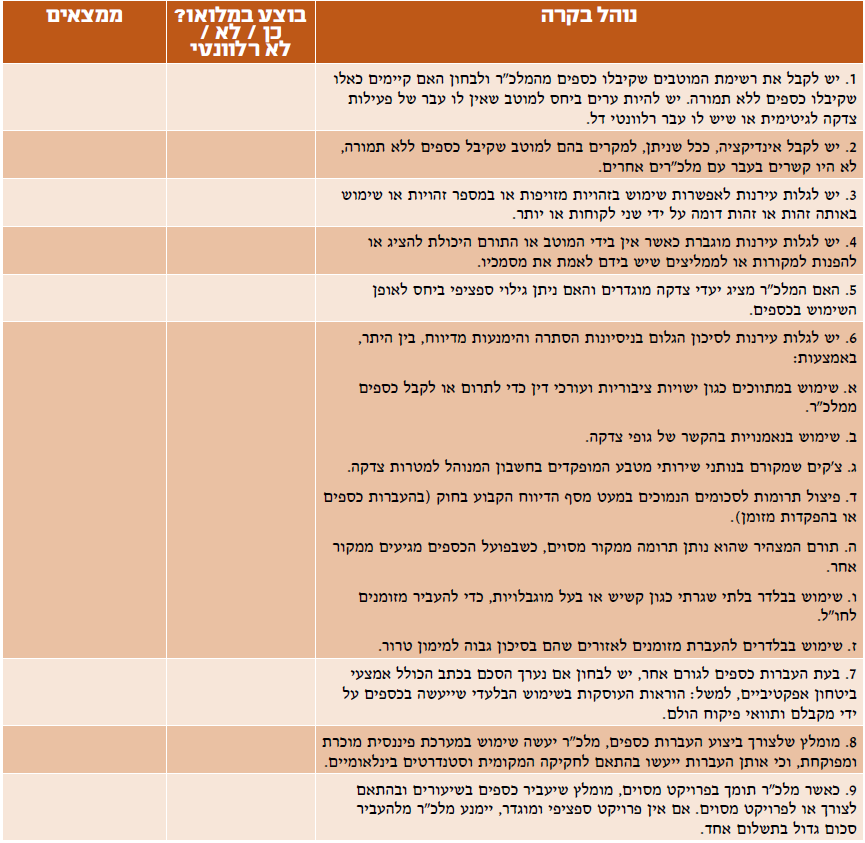

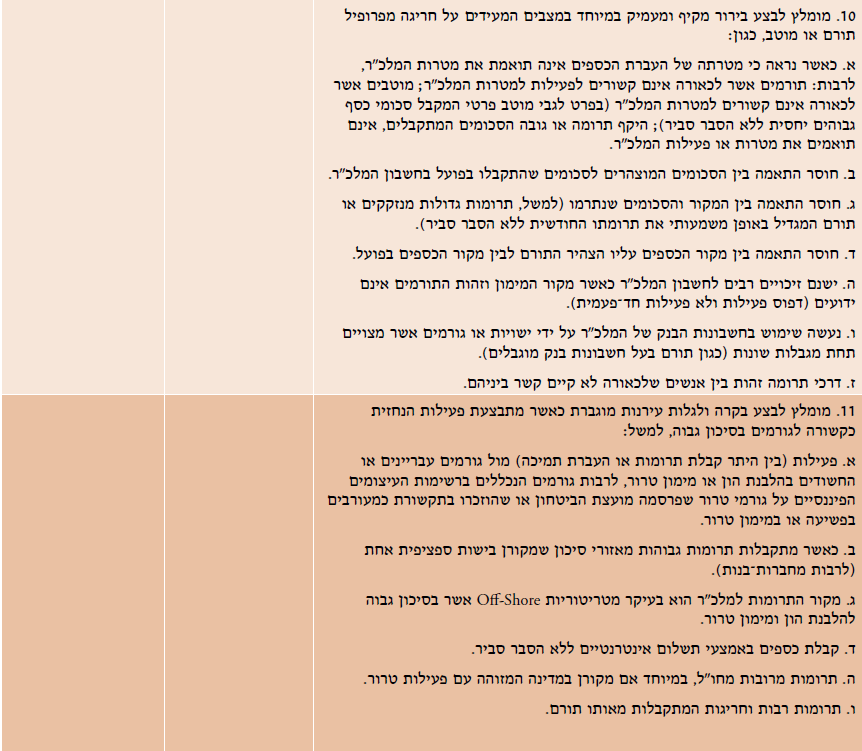

לאור ההכרה הבינלאומית בחשיבות המלחמה בהלבנת הון ומימון טרור באמצעות מלכ"רים, פרסמה הרשות לאיסור הלבנת הון ומימון טרור באוקטובר 2017 מסמך הכולל "דגלים אדומים", המעלים חשש שפעילות מסוימת מציבה את המלכ"ר בסיכון להלבנת הון ומימון טרור. מובהר, כי אין בקיומו של "דגל אדום" אחד בלבד כדי להעיד בהכרח על פעילות הלבנת הון או מימון טרור, ובלבד שקיים הסבר מניח את הדעת לפעילות זו.

קיימת חשיבות רבה להקפדה יתרה בקיום נהלי בקרה פנימית במלכ"ר בכל הקשור לתקבולים ולתשלומים בהיבט של קיום החוק לאיסור הלבנת הון ומימון טרור. הדגלים האדומים המופיעים במסמך הרשות עשויים לסייע בזיהוי נהלים לקיום בקרה פנימית נאותה במלכ"ר.

להלן מסמך הנחיות המשלב את הדגלים האדומים העשויים להצביע על עבירות של הלבנת הון ובקרות למניעה של עברות להלבנת הון.

החשיבה המקובלת, לפיה מלכ"רים נושאים רק בתפקיד חברתי המסייע בקשת רחבה של נושאים (דת, ספורט, תרבות, חינוך, בריאות, מדע, סעד ועוד) מקבלת מימד חדש בתקופה זו. המשימות העומדות בפני האורגנים במלכ"ר הופכות מאתגרות יותר, כאשר קיים חשש לשימוש הולך וגובר בהם ככלי להלבנת הון ומימון טרור. לכן מוטלת אחריות נוספת על האורגנים במלכ"רים האמונים על קיום בקרה פנימית נאותה. מסמך הנחיות זה עשוי לסייע לאותם גורמים לזהות תסמינים העשויים להצביע על עבירות כאלו.

רו"ח גלית ניב¯בורשן, ארנסט אנד יאנג ישראל, יו"ר הוועדה לטיפול בנושא חוק איסור הלבנת הון ויו"ר הוועדה לתקני ביקורת בלשכת רואי חשבון. רו"ח אריאל פטל, אליוט ישראל, ממלא מקום יו"ר הוועדה לטיפול בנושא חוק איסור הלבנת הון בלשכת רואי חשבון.

הצטרפו ללשכה

הצטרפו ללשכה